资本化与费用化(资本化与费用化的区别)

一、支出分为资本化支出和费用化支出.资本化支出可以在超过一年的期间为企业带来经济利益的流入,应计入相关资产的成本,不符合资本化条件的支出属费用化支出,

资本化,是将相关支出计入资产成本的.如建造工程借入专项借款的利息,资本化:借:在建工程、贷:银行存款费用化,是相关支出直接计入当期期间费用,不予资本

资本化是将支出计入资产;费用化是将支出计入费用,扣减当期损益.资本化由于将支出计入资产,所以,不会减少当期损益,但会通过折旧等方式,减少以后期间的损益;费用化直接计入当期损益,但不会减少后期损益.鉴于以上情况,有的企业通过将应计入费用的支出资本化或反之的方式,来调节损益,进行盈余管理.

1资本化的含义:将因购建固定资产而专门借入的款项所发生的利息、折价或溢价的摊销.辅助费用以及因外币借款所发生的汇兑差额等借款费用,在符合条件的情况下,计入固定资产的成本中,就叫资本化.2费用化的含义:费用化是指研究与开发支出在发生当期全部作为期间费用,计入当期损益.这样处理的原因在于认为研究开发涉及太多不确定因素,一项支出与未来利益之间的因果关系难以确定,在费用发生当期全部计入损益避免了主观估计受益期间等不确定因素,虽然达不到配比原则,但深刻体现了会计的稳健原则.3.它们的区别:资本化,是将相关支出计入资产成本的;费用化,是相关支出直接计入当期期间费用.

资本化支出资本性支出-收益性支出或成本性支出的对称.是指企业单位发生、其效益及于两个或两个以上会计年度的各项支出,包括构成固定资产、无形资产、递延资产

资本化”是指符合条件的相关费用支出不计入当期损益,而是计入相关资产成本,作为资产负债表的资产类项目管理.简单地说,资本化就是公司将支出归类为资产的方式

你所说的是无形资产的资本化和费用化吧?外购与接受投资的无形资产价值的确认较为容易,对于自创无形资产核算,按照现行规定仅包括取得注册时发生的注册费、聘请

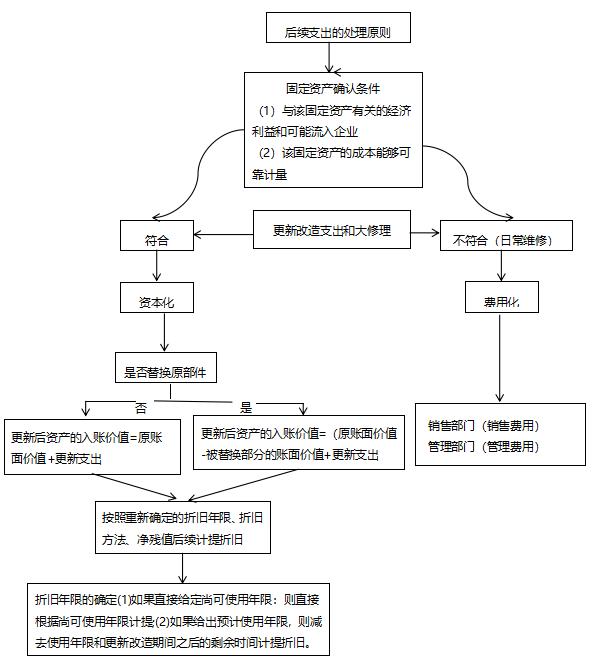

资本化和费用化,是指对于企业的某笔支出,确认为资产或者记入当期损益.这个也是老准则里有一条会计信息质量要求的规定.具体来讲,主要有以下几个方面比较难以区分:1、待摊费用,新准则待摊费用直接记入费用,只保留长期待摊费用记入资产;2、固定资产,改良支出一般符合资本化记入固定资产,修理费费用化;3、在建工程、生产周期较长的船舶、机械、房产、无形资产等的借款费用资本化问题.