对会计凭证的保管有哪些要求

会计凭证应定期装订成册,防止散失。

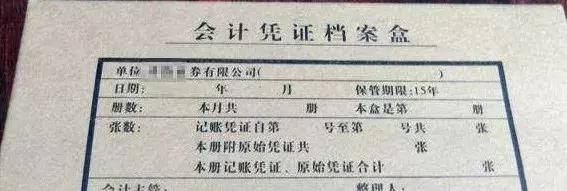

会计凭证封面应注明:单位名称、凭证种类、凭证张数、起止号数、年度、月份、会计主管人员、装订人员等有关事项,会计主管人员和保管人员应在封面上签章。

会计凭证应加贴封条,防止抽换凭证。原始凭证不得外借,其他单位如有特殊原因确实需要使用时,经本单位会计机构负责人、会计主管人员批准,可以复制。向外单位提供的原始凭证复制件,应在专设的登记簿上登记,并由提供人员和收取人员共同签名、盖章。

原始凭证较多时,可单独装订,但应在凭证封面注明所属记账凭证的日期、编号和种类,同时在所属的记账凭证上应注明”附件另订“及原始凭证的名称和编号,以便查阅。各种经济合同,存出保证金收据以及涉外文件等重要的原始凭证,应另编目录,单独登记保管,并在有关的记账凭证和原始凭证上相互注明日期和编号。

严格遵守会计凭证的保管期限要求,期满前不得任意销毁。任何单位不得擅自销毁会计凭证。