营改增什么时候完成(营改增何时结束的)

继去年交通运输业、部分现代服务业和今年铁路运输、邮政服务业、电信业纳入“营改增”后,仅剩生活性服务业、建筑业、房地产业和金融业未纳入“营改增”.国务院曾明确提出力争“十二五”期间全面完成“营改增”改革.因此,四大领域“营改增”推进时间仅剩下一年多.相关链接神州财税网:新一轮营改增将密集启动房产业营业税税率提高http://www.dcetax.com/static/news/2014/11/21979.html

在本次营改增扩围中,建筑业的情况同样比较特殊.营改增后,建筑业纳税人将分为增值税一般纳税人(年销售收入500万元以上及其他符合规定的纳税人)和小规模纳税人.一般纳税人税率为11%,小规模纳税人及选择适用简易计税方法的一般纳税人税率为3%.对于小规模纳税人,以及一般纳税人选择简易计税方法的,由于增值税属于价外税,在计税时只按不含税价计算增值税,同等条件下,实际税负仅有2.91%.此外,月销售额在3万元及以下的小规模纳税人,在规定时间里免征增值税.而对于一般纳税人,税率虽然提升,但营改增后小到一包水泥、一根钢筋、简易工棚,大到施工机械取得的进项都能用来抵扣,实际税负很有可能是降低的.

原定计划是2015年完成营改增改革,但由于涉及面广,难度大,未完成;今年,也就是2016年,一定完成营改增改革,改革完成后,营业税将告别中国税务舞台.PS:2016年5月1日起,所有尚未实施增值税的行业都将纳入营改增的试点范围.

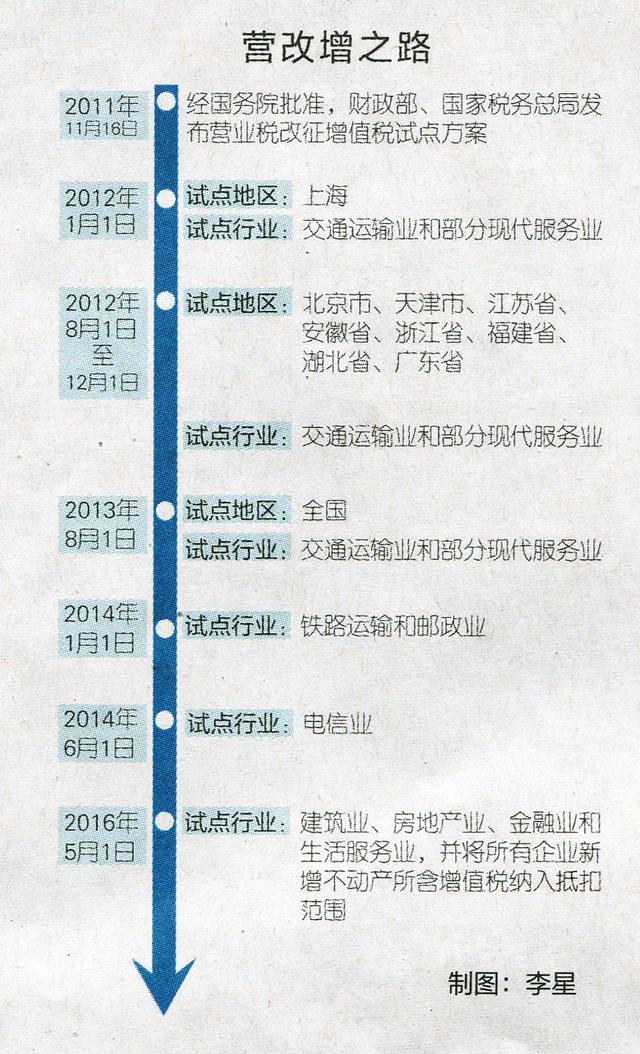

5.1号营业税和增值税,是我国两大主体税种.营改增在全国的推开,大致经历了以下三个阶段.2011年,经国务院批准,财政部、国家税务总局联合下发营业税改增值税

2016年3月23日,财政部、国家税务总局颁布《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)(以下简称《通知》),建筑业增值税税率适用11%,2016年5月1日开始由缴纳营业税改为缴纳增值税.

第四十一条增值税纳税义务发生时间为:(一)纳税人提供应税服务并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天.收讫销售款项,是指纳税人提供应税服务过程中或者完成后收到款项.取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为应税服务完成的当天.(二)纳税人提供有形动产租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天.(三)纳税人发生本办法第十一条视同提供应税服务的,其纳税义务发生时间为应税服务完成的当天.(四)增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天.

建筑企业和房地产企业增值税纳税义务时间的政策法律依据分析根据财税[2016]36号其中收讫销售款项,是指纳税人提供应税服务过程中或者完成后收到款项.取得索取

营改增纳税人纳税义务发生时间为:(一)纳税人提供应税服务并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天.收讫销售款项,是指纳税人提供应税服务过程中或者完成后收到款项.取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为应税服务完成的当天.(二)纳税人提供有形动产租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天.(三)纳税人发生本办法第十一条视同提供应税服务的,其纳税义务发生时间为应税服务完成的当天.

自2011年11月16日,财政部和国家的税务总局发布了关于《营业税改增值税的试点力争在“二十五”期间全面完成“营改增”的改革.通过实行“营改增”,激发企业活

营改增试点,自2013年8月1日结束,试点反馈的信息是营改增是可行的、有利的、并且可以组织好的,所以在试点结束的同时全国开展营改增,不再是试点.